更新日:2024年3月27日

令和6・7年度の保険料率の改定について

保険料率の改定

後期高齢者医療保険料率は、医療給付費の支出等の動向を踏まえて2年に1度見直されます。

後期高齢者医療制度に加入されている方(以下「被保険者」)の医療給付費は、皆様に納めていただく後期高齢者医療保険料(約1割)のほか、若い世代が負担する後期高齢者支援金(約4割)や公費(約5割)で賄われています。

今回の見直しでは、被保険者の増加により医療費の増加が見込まれることや、医療保険制度改革(皆様を支えている若い世代の負担上昇を抑制するための高齢者負担割合の見直しや出産育児一時金の一部を支援する仕組みの導入等)の影響を踏まえ、保険料率が改定されました。

保険料率等の改定に係る経緯について

全ての国民が年齢に関わりなく、その能力に応じて医療保険制度を公平に支えあう仕組みとするため、「全世代対応型の持続可能な社会保障制度を構築するための健康保険法等の一部を改正する法律」が令和5年5月に成立しました。これにより、後期高齢者負担率(=給付費のうち後期高齢者の保険料で負担する割合で、2年に1度、政令で定められる)が、「後期高齢者1人当たりの保険料」と「現役世代1人当たりの後期高齢者支援金」の伸び率が同じとなるよう、算定方法の見直しが行われたことで、大幅に引き上げられました(令和6・7年度の後期高齢者負担率は12.67%で、前回改定時の11.72%から0.95ポイント引き上げられました)。

また、子育てを全世代で支援するため、出産育児一時金に係る費用の一部(7%)を後期高齢者医療制度でも支援する仕組みが導入されました。なお、令和6・7年度については、負担の急激な増加を和らげるため、後期高齢者の負担は半分の3.5%となります。

後期高齢者医療保険料率改定及び所得が低い方 に対する軽減基準の見直しのお知らせ(PDF:581KB)

令和6・7年度の保険料率について

(1)令和6・7年度の保険料率は次のとおりです。

| 令和6・7年度の保険料率 | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 均等割額 | 所得割率 | |||||||||||||||||

| 56,400円 | 11.60% | |||||||||||||||||

| (参考)現行保険料率等との比較 | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 保険料率 | 令和6・7年度 (A) | 令和4・5年度 (B) | 比較 (A-B) | |||||||||||||||

| 均等割額 | 56,400円 | 48,440円 | 7,960円増 | |||||||||||||||

| 所得割率 | 11.60% | 8.88% | 2.72ポイント増 | |||||||||||||||

| 1人当たり 平均保険料額 (軽減後) | R6:96,861円 R7:98,887円 | 78,409円 | R6:18,452円増 R7:20,478円増 | |||||||||||||||

※「基礎控除後の総所得金額等」が58万円(年金収入211万円相当)以下の方の令和6年度の

所得割率は、10.18%です。

※1人当たり平均保険料額(軽減後)は、保険料改定時の見込額です。

(2)保険料賦課限度額

保険料には「賦課限度額」が設けられています。

| 保険料賦課限度額 | |

|---|---|

| 令和6・7年度 | 令和5年度 |

| 80万円 | 66万円 |

※令和5年度末(令和6年3月31日)時点で75歳以上又は令和6年度末(令和7年3月31日)

までに障害認定による被保険者である方の令和6年度の賦課限度額は、73万円です。

保険料の軽減(令和6年度)

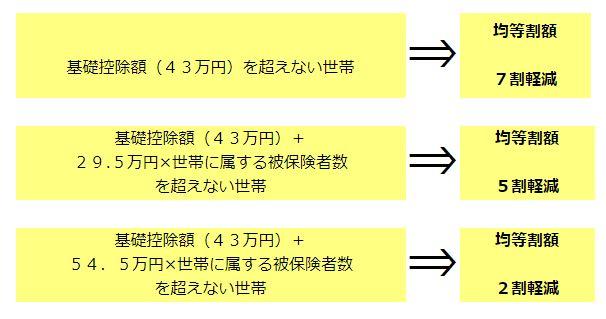

所得の低い方は、世帯(世帯主及び被保険者)の所得水準に応じて以下のとおり((1)、(2))に保険料が軽減されます。令和6年度における均等割額の5割軽減及び2割軽減の所得判定基準について、法令の改正に伴い、被保険者数に乗ずる金額が、5割軽減が29万円から29.5万円に、2割軽減が53.5万円から54.5万円となります。また、後期高齢者医療制度に加入する前日に被用者保険の被扶養者であった方も軽減措置があります。

(1)保険料の均等割額(被保険者全員が等しく負担する保険料)の軽減

世帯(世帯主及び被保険者)の総所得金額等(医療費控除や社会保険料控除等の各種控除をする前の額)が、

※1月1日時点で65歳以上の公的年金受給者は、軽減判定において年金所得から15万円が控除されます。

※世帯主が後期高齢者医療制度の被保険者でない場合、その世帯主の所得も軽減判定の対象になります。

※軽減判定は4月1日(4月2日以降新たに加入した場合は、加入した日)の世帯の状況で行います。

※事業専従者控除、分離譲渡所得の特別控除は適用されません。

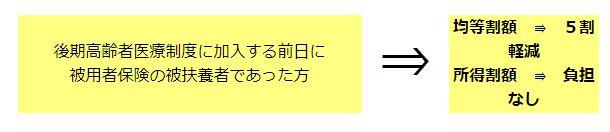

(2)被用者保険の被扶養者であった方の軽減

後期高齢者医療制度に加入する前日に被用者保険(健康保険組合や共済組合等)の医療保険の被扶養者であった方は、保険料の均等割額が5割軽減され、所得割額は課せられません。

※被用者保険の被扶養者だった方が後期高齢者医療制度に加入した月から2年間は、保険料の均等割額が5割軽減されます。ただし、元被扶養者であっても、世帯所得が低い場合には、軽減率の高い7割軽減に該当する場合もあります。

※市町村国保や国保組合は対象となりません。

沖縄県後期高齢者医療広域連合

保険料等について詳しく知りたい方は、下記沖縄県後期高齢者医療広域連合のサイトよりご確認ください

![]()