那覇市ふるさとづくり寄附金(ふるさと納税)制度 Q&A

ページ番号1004072 更新日 令和7年12月24日

那覇市ふるさとづくり寄附金のご案内

那覇にゆかりのある方、思いを寄せる多くの方々へ

Q1:ふるさと納税制度って、どんな制度なの?

A:市町村や都道府県などの地方公共団体に寄附した場合、寄附者が申告することにより翌年度の個人住民税(市・県民税)から、寄附した金額の一定額を税額控除する制度です。

市町村や都道府県などの地方公共団体に対する寄附金については、以前から所得税及び個人住民税において寄附金控除の対象でした。しかし個人住民税の場合、寄附した金額が10万円を超えなければ寄附金控除の対象にはならないことや、所得控除方式であったことなどから、寄附した方への税の優遇措置は小さなものでした。

しかし平成20年度税法改正により、個人住民税の寄附金控除制度が大幅に見直されることになり、従来の下限額を10万円から5千円に引き下げ、所得控除方式から税額控除方式に改められました。さらに、平成23年度税法改正では適用下限額が5千円から2千円に引き下げられ、平成24年度課税分から控除の割合が大きくなります。(対象となるのは平成23年になされた寄附金からとなります。)

また、ふるさとに貢献したいという思いに応えるため、地方公共団体に対する寄附金の場合、個人住民税所得割額の2割程度を上限として、寄附金控除分にさらに上乗せして特例の税額控除できる制度となっています。

―経緯―

地方自治の拡充をめざし、国(所得税)から地方(個人住民税)への税源移譲を実現するため、平成18年度税法改正により個人住民税の税率を平成19年度課税分から一律10%(市民税6%、県民税4%)に改正し、所得税の税率を平成19年分から改正しました。

これにより税源移譲は一歩進んだことになりますが、今度は大都市部と地方での地域間の税収格差が問題となってきました。

それを解消する一つの手段として、現行の税法では1月1日に住んでいる市町村に収めている個人住民税の一部を、納税者の生まれ育った市町村に納付する制度はどうかというところから、「ふるさと納税制度」のもともとの議論が始りました。

しかし、納税者の生まれ育った市町村に直接、税を納付する制度というのは、やはり地方税の応益性の原則(受益者負担の原則)からして問題が多いということから、現行の寄附金控除制度を大幅に改正して対応しようということになったものです。

また議論の中で地域間の税収格差の問題は別の方法で解決すべきということになり、納税者のふるさとを応援したいという気持ちを税制度に反映させようというように、その主旨も変化してきました。

Q2:ふるさと納税制度の「ふるさと」って出身地のこと?

A2:個々人の「ふるさと」への思いというのは一様ではありません。

出生地よりは育った場所、長く生活していた場所の方が「ふるさと」と感じる場合もあります。そのため、この制度ではどこの市町村、都道府県へ寄附した場合でも控除の対象となります。

Q3:国や外国に寄附した場合も控除が受けられるの?

A3:受けられません。

日本国への寄附は所得税での寄附金控除の対象となりますが、個人住民税では控除の対象とはなりません。

また外国政府あるいは外国の地方公共団体に直接寄付した場合の寄附は所得税でも個人住民税でも控除の対象とはなりません。(災害義捐金等を日本赤十字社支部などを通じて寄附する場合などは、日本赤十字社支部に対する寄附ということで寄附金控除の対象となる場合があります。)

Q4:控除額はどのように計算しますか?

A4:地方公共団体への寄附金がある場合、控除額の計算方法は以下の表の通りです。

|

控除外 |

控除額 |

|---|---|

|

適用下限額 |

|

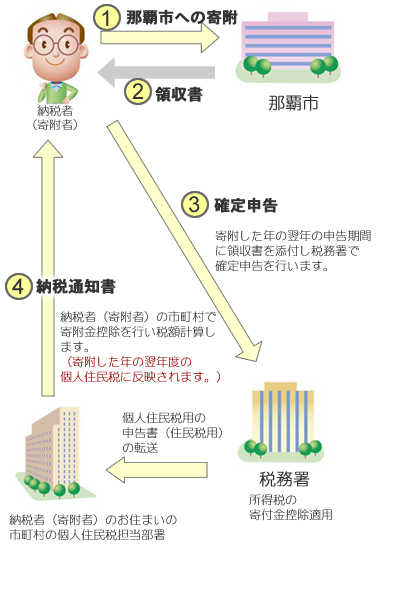

Q5:手続きの方法、事務の流れなどを教えてください。

A5:寄附する場合の手続きや、寄附金控除を受ける場合の方法を図に示します。

Q6:寄附した金額は全額、税金から控除されるのですか?

A6:いいえ全額ではありません。

寄附金控除には適用下限額(2千円)があり、また地方自治体に対する寄附の場合の特例の控除については、個人住民税所得割の2割(20%)までという制限があるからです。

おおむね個人住民税所得割額の2割程度までの寄附金であれば、寄附金額から2千円を差し引いた額が控除されることになります。(所得税の軽減分と個人住民税の税額控除分を合計した場合です。)それを超えると税額から控除される割合は減少します。

Q7:寄附金控除の具体例を示してください。

A7:収入及び家族構成ごとの寄附金控除の上限の目安については総務省 ふるさと納税ポータルサイトをご覧ください。

このページに関するお問い合わせ

企画財務部 企画調整課 企画調整グループ

〒900-8585 沖縄県那覇市泉崎1丁目1番1号(市庁舎6階)

電話:098-862-9937

ファクス:098-862-4263