令和8・9年度の後期高齢者医療保険料改定および子ども・子育て支援金

ページ番号1011994 更新日 令和8年6月8日

令和8・9年度の保険料率の改定について

保険料率の改定について

令和8年度から「子ども・子育て支援金制度」が開始され、医療保険料と合わせて子ども・子育て支援金を納めていただくことになります。子ども・子育て支援金の負担額は所得に応じて異なります。

令和8・9年度の保険料率は、令和8年第1回沖縄県後期高齢者医療広域連合議会(令和8年2月6日)で可決されました。

-

沖縄県全体の医療保険の給付、保険料率の決定、保険料の賦課等は「沖縄県後期高齢者医療広域連合」が行っています。詳しくは、沖縄県後期高齢者医療広域連合のホームページをご覧ください。

子ども・子育て支援金制度とは

全世代や企業のみなさまから拠出いただく「子ども・子育て支援金」を子ども・子育て政策の強化に充てることにより、子どもや子育て世帯を社会全体で応援する仕組みです。令和8年度から令和10年度にかけて段階的に導入されます。

これは国民健康保険・後期高齢者医療保険だけでなく、他の医療保険(健康保険・共済組合・国民健康保険組合等)に加入されている方も同様です。

拠出いただいた「子ども・子育て支援金」は、児童手当の拡充や妊婦支援給付金など、法律で定められた子ども・子育て政策に使われます。

制度に関するお問い合わせは、こども家庭庁コールセンターへお願いいたします。

(お問合せ窓口)

こども家庭庁コールセンター 0120-303-272

※営業時間 平日9時から18時

令和8・9年度の保険料率について

|

均等割額 |

所得割率 |

賦課限度額(上限額) |

|---|---|---|

|

61,000円 |

10.81% |

850,000円 |

|

保険料率 |

令和8・9年度(A) |

令和6・7年度(B) |

比較(A-B) |

|---|---|---|---|

|

均等割額 |

61,000円 |

56,400円 | 4,600円増 |

|

所得割率 |

10.81% |

11.60% |

0.79ポイント減 |

|

賦課限度額(上限額) |

850,000円 | 800,000円 | 50,000円増 |

※基礎控除後の総所得金額等が58万円(年金収入211万円相当)以下の方は、令和6年度に限り所得割率が10.18%となります。

※令和6年度保険料算定において、令和6年3月31日以前から被保険者の方または障がい認定により資格取得した被保険者の賦課限度額は73万円です。

|

均等割額 |

所得割率 |

賦課限度額(上限額) |

|---|---|---|

|

1,290円 |

0.26% |

21,000円 |

|

保険料率 |

令和8年度(新設) |

令和6・7年度 |

|---|---|---|

|

均等割額 |

1,290円 | - |

|

所得割率 |

0.26% |

- |

|

賦課限度額(上限額) |

21,000円 |

- |

保険料の算定について

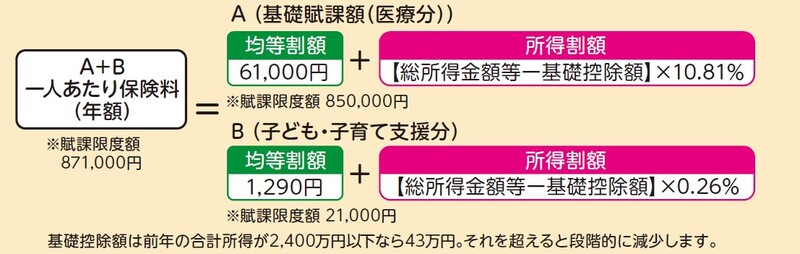

保険料(年額)は、被保険者全員が負担する「均等割額」と、被保険者の前年の所得に応じて負担する「所得割額」の合計金額です。

年度途中に資格を取得または喪失した場合は、年間保険料を月割りで計算した額が保険料となります。

令和8年度より子ども・子育て支援制度が導入されたことにより、

A:基礎賦課額(医療分)と、B:子ども・子育て支援分の合計で算出されます。

※総所得金額等に退職所得、非課税所得(遺族年金・障がい者年金・失業給付など)は含まれません。

|

合計所得金額 |

基礎控除額 |

|---|---|

|

2,400万円以下 |

43万円 |

|

2,400万円超~2,450万円以下 |

29万円 |

|

2,450万円超~2,500万円以下 |

15万円 |

|

2,500万円超 |

0円 |

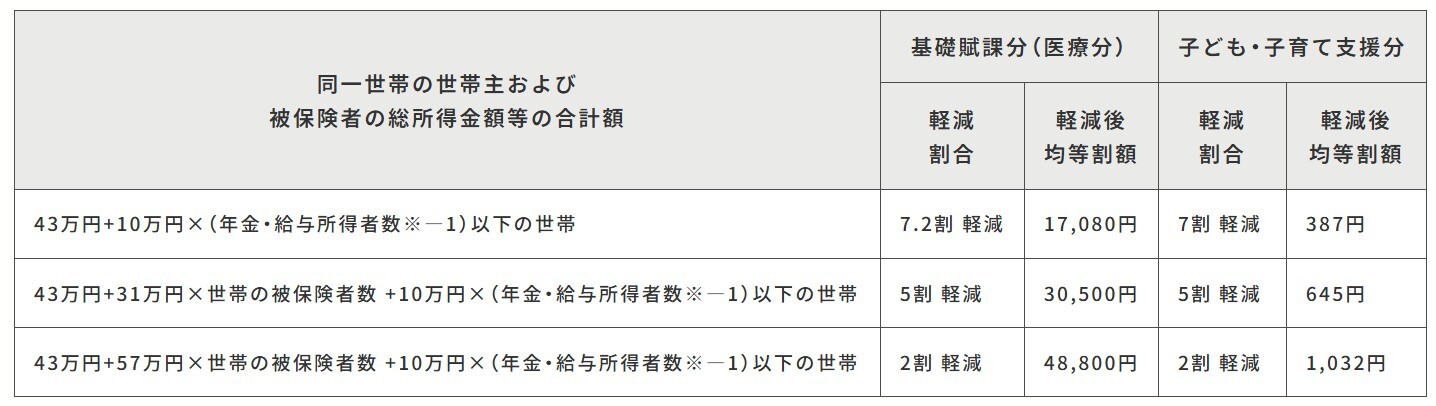

保険料の軽減(令和8年度)

所得の低い方に対する均等割額の軽減と、被用者保険(会社の健康保険など)の被扶養者であった方に対する軽減の制度があります。

(1)所得の低い方に対する均等割額の軽減

※均等割7割軽減について、基礎賦課分(医療分)のみ令和8・9年度は7.2割軽減となります。

※年金・給与所得者数とは、同一世帯の世帯主および被保険者のうち以下のいずれかに当てはまる方の合計人数です。

給与収入額が55万円を超える方(専従者給与を除く)

65歳未満かつ公的年金等収入金額が60万円を超える方

65歳以上かつ公的年金等収入金額が125万円を超える方

- 1月1日時点で65歳以上の公的年金受給者は、軽減判定において年金所得から15万円が控除されます。

- 世帯主が後期高齢者医療制度の被保険者でない場合でも、世帯主の所得は軽減判定の対象となります。

- 軽減判定は4月1日(4月2日以降新たに資格を取得した場合は資格取得日)の世帯の状況で行います。

- 事業専従者控除、分離譲渡所得の特別控除は適用されません。

(2)被用者保険の被扶養者であった方への軽減(国保、国保組合の方は除く)

後期高齢者医療制度に加入する前日に被用者保険(健康保険組合、共済組合など)の被扶養者であった方は、加入から2年を経過する月まで保険料の均等割額が5割軽減され、所得割額は課されません。

※所得の低い方に対する均等割額軽減の対象となる方は、軽減割合の高い方が優先されます。

※国民健康保険や国民健康保険組合は対象となりません。

後期高齢者医療制度や事業内容の問い合わせ

沖縄県後期高齢者医療広域連合

〒904-1192 沖縄県うるま市石川石崎一丁目1番 (うるま市石川庁舎3階)

電話:098-963-8012 ホームページ : https://www.kouiki-okinawa.com

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

健康部 国民健康保険課 後期高齢者医療グループ

〒900-8585 沖縄県那覇市泉崎1丁目1番1号(市庁舎1階)

電話:098-917-0410

ファクス:098-862-4265