【受付終了】令和7年度定額減税補足給付金(不足額給付)

ページ番号1007115 更新日 令和8年3月26日

那覇市からのお知らせ*受付終了しました

不足額給付1については、8月上旬から順次、対象者宛てに文書を発送しています。

不足額給付2については、8月下旬から順次、対象者宛てに文書を発送しています。

確認書(紫色の用紙)または申請書(水色の用紙)が届いた方は内容を確認し、申請を希望される場合は、必要書類を添付のうえ、申請期限までにご返送いただくか、オンラインで申請してください。書類の書き方やオンライン申請など、不明点については、専用コールセンターまでお問い合わせください。

制度の概要

国のデフレ完全脱却のための総合経済対策に基づき、定額減税しきれない方等に給付措置を実施するものです。

令和7年度定額減税補足給付金(不足額給付)は、令和6年度に実施した当初調整給付の支給額に不足が生じる方等(以下の【不足額給付1】または【不足額給付2】)を対象に、不足する金額を給付します。

- 案内チラシ(令和7年度那覇市定額減税補足給付金(不足額給付)について)

- 所得税の定額減税に関しては所得税の国税庁のホームページをご確認ください。

- 令和6年度の市民税・県民税の定額減税に関しては令和6年度の個人市民税・県民税の特別税額控除(定額減税)をご確認ください。

- 令和7年度の市民税・県民税の定額減税に関しては令和7年度の個人市民税・県民税の特別税額控除(定額減税)をご確認ください。

- 当初調整給付に関しては【受付終了】令和6年度那覇市定額減税補足給付金(調整給付)のご案内をご確認ください。

-

案内チラシ(令和7年度那覇市定額減税補足給付金(不足額給付)について) (PDF 774.8 KB)

-

国税庁のホームページ(外部リンク)

- 令和6年度の個人市民税・県民税の特別税額控除(定額減税)

- 令和7年度の個人市民税・県民税の特別税額控除(定額減税)

- (受付終了)令和6年度那覇市定額減税補足給付金(調整給付)

※本給付金に関して、差押禁止等及び非課税となることが告示されましたので、次のとおりお知らせします。

申請期限

令和7年10月31日(金曜)※消印有効

対象者

令和7年1月1日時点において那覇市にお住まいの方で、次の【不足額給付1】または【不足額給付2】に該当する方

不足額給付1

令和6年度に実施した当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額が、当初調整給付額を上回る方

対象の可能性がある方

- 子どもの出生などで扶養親族が令和6年中に増加した方

- 令和5年所得に比べ令和6年所得が減少したことで令和6年分所得税額が令和6年分推計所得税額を下回った方

- 当初調整給付後に令和6年度分個人住民税の税額変更により、個人住民税所得割額が減少し、本来給付すべき額が当初調整給付額を上回る方

対象外の方

定額減税前の令和6年度分市民税・県民税所得割額と令和6年分所得税額の両方が0円※(非課税)であった方は対象ではありません。

※令和6年分源泉徴収票の摘要欄に記載されている源泉徴収時所得税減税控除済額が0円または令和6年分確定申告書第1表の「43.再差引所得税額」が0円の場合、定額減税前の令和6年分所得税額は0円です。

また、令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付の額は、必ずしも一致するものではありません。

不足額給付2

次の1~3すべての要件を満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として、定額減税の対象外であること)

- 令和6年分所得税及び令和6年度個人住民税において、税制度上、「扶養親族等」から外れてしまう(扶養親族等として、定額減税の対象外であること)(例:青色事業専従者や事業専従者(白色)の方、または合計所得金額48万円超かつ1,805万円以下の方)

- 令和5年から令和6年にかけて実施した低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、支給対象となる場合があります。

給付金額

対象者に応じて、それぞれ次のとおりとなります。

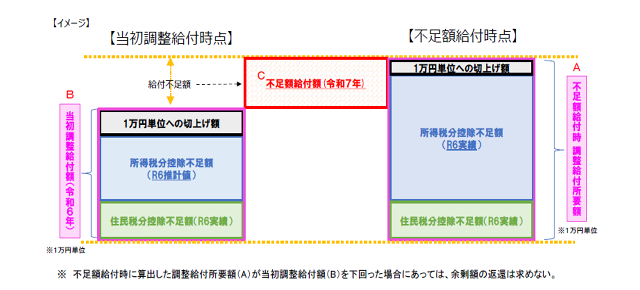

不足額給付1

「不足額給付時における調整給付所要額※1」-「当初調整給付時における調整給付所要額※1」

※1・・・調整給付所要額1と2の合算額(合算額を万円単位に切り上げます)

- 所得税分定額減税可能額-令和6年分推計所得税額(当初調整給付時)または令和6年分所得税額(不足額給付時)

(1<0の場合は0) - 個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額

(2<0の場合は0)

不足額給付2

上限4万円

(令和6年1月1日時点で国外居住者であった場合には3万円)

「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、3万円以内の個別の支給額

給付金の支給手続きについて

- 令和6・7年度の税情報や、過去の給付金の支給状況、口座情報を市が把握している方

対象者には支給内容や確認事項が書かれた支給案内(白色の用紙)を8月上旬から順次発送します。原則、申請手続きは不要で、8月下旬以降順次振込予定です。 - 上記1以外の方

対象者には、確認書(紫色の用紙)または申請書(水色の用紙)を8月上旬から順次発送します。内容をご確認のうえ、必要書類を添付し、同封の返信用封筒でご返送いただくか、同封の二次元コードからオンライン申請してください。

- ※必要に応じて転入前住所地へ税情報や過去の給付金の支給状況などを照会し、審査後に支給の可否を判断します。

- ※令和6年は那覇市課税で令和7年は他市町村課税の方は、令和7年度個人住民税課税自治体での手続きとなります。

支給予定日(目安)

- 支給案内(白色の用紙)が届いた方:支給案内に記載の支給予定日

- 確認書(紫色の用紙)が届いた方:市が確認書を受理してから約1か月後

- 申請書(水色の用紙)が届いた方:市が申請書を受理し、審査が完了した日から約1か月後

※支給要件を転入前住所地等へ照会する必要がある場合は、支給まで1か月以上かかることもあります。

オンライン申請*受付終了しました

本市から上記のいずれかの通知が届いた方のみオンライン申請が可能です。

※本人が申請する場合に限らせていただきます。

各種オンライン申請マニュアル

- 那覇市オンライン申請システムの新規登録方法(システムを初めて利用する方はこちら)

- 支給案内のオンライン申請方法

- 確認書のオンライン申請方法

- 申請書のオンライン申請方法

申請書様式

申請書(様式第2号)

よくある質問

Q1.源泉徴収票に、「源泉徴収時所得税控除外額」に金額が書かれていますが、この金額がもらえるのか

A1.給与や公的年金の源泉徴収票に記載されている源泉徴収時所得税控除外額の金額がそのまま給付されるとは限りません。すでに当初調整給付で定額減税しきれない額を一部措置されている場合や、確定申告をされることにより所得税額が源泉徴収票のものと異なる場合、また複数の所得がある場合など、さまざまなケースがあります。

(注)源泉徴収票に控除外額の記載がある場合でも、以下の全ての条件に当てはまる場合は定額減税補足給付金(不足額給付)の対象ではありません。

- 源泉徴収時所得税減税控除済額が0円(定額減税前の令和6年分所得税額が0円)

- 定額減税前の令和6年度分住民税所得割額が0円

Q2.令和6年分の源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜか

A2.令和6年分の源泉徴収票には、所得税分の定額減税についてのみ記載されています。令和6年度個人住民税分の定額減税額については、含まれておりません。

所得税分の定額減税可能額:3万円×(本人+同一生計配偶者+扶養親族)

個人住民税分の定額減税可能額:1万円×(本人+控除対象配偶者+扶養親族)

「振り込め詐欺」や「個人情報の詐取」にご注意ください!「振り込め詐欺」や「個人情報の詐取」にご注意ください!

自宅や職場などに都道府県・市区町村や国(の職員)などを語る不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

現金自動預払機(ATM)の操作をお願いすること、手数料の振込を求めること、キャッシュカードの暗証番号をうかがうこと等は絶対にありません。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

福祉部 福祉政策課 地域福祉グループ

〒900-8585 沖縄県那覇市泉崎1丁目1番1号(市庁舎2階)

電話:098-862-9002

ファクス:098-862-0383